Die Immobilienexperten von Savills haben die Entwicklung der Büromärkte im 4. Quartal 2024 in Berlin, Düsseldorf, Frankfurt/Main, Hamburg, Köln und München untersucht. Der Bericht „Market in Minutes“ liefert unter anderem Daten zu Flächenumsatz, Mietentwicklung und Leerstand.

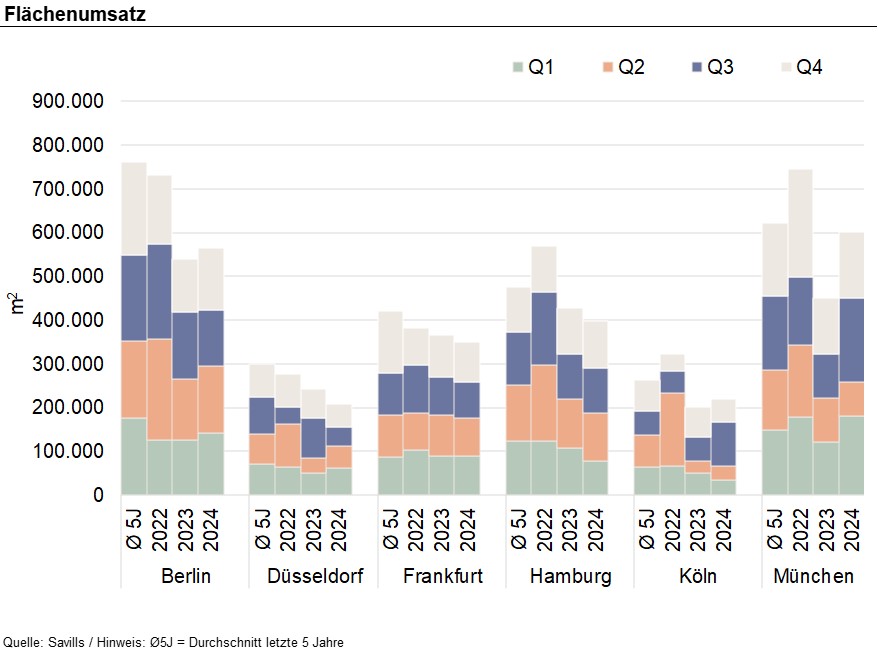

Mit einem Flächenumsatz von 2,3 Millionen m2 an den Top-6-Bürovermietungsmärkten wurde das Vorjahresergebnis um fünf Prozent übertroffen, heißt es im Bericht von Savills. Allerdings lag der Flächenumsatz 24 Prozent unter dem Durchschnitt der letzten zehn Jahre. Der Flächenumsatz der öffentlichen Hand ist im Vergleich zum Vorjahr um 39 Prozent gestiegen. Der Flächenumsatz aller übrigen Akteure stieg dagegen nur um 2,1 Prozent. Jan-Niklas Rotberg, Head of Office Agency Germany bei Savills, kommentiert: „Während die öffentliche Hand wieder aktiver geworden ist, zeigen sich private Unternehmen weiterhin zurückhaltend. Bei ihnen hemmt vor allem die konjunkturelle Lage nach wie vor die Umzugsbereitschaft. Stattdessen verlängern sie häufig ihre Mietverträge, sofern Standort-, Flächen- und Gebäudequalität weiterhin den Mindestanforderungen entsprechen.“

Vorvermietungsquoten erschweren Projektentwicklungen

Die Vorvermietungsquote liegt bei Projekten in Hamburg für das Jahr 2025 bei 90 Prozent, während in Düsseldorf lediglich etwa die Hälfte der Flächen vorvermietet ist. Antonia Wecke, Senior Consultant Research, kommentiert: „Mittel- bis langfristig könnte sich die Situation am Projektentwicklermarkt allerdings ortsunabhängig anspannen. Denn die Initiierung neuer Projekte ist vor allem aufgrund der restriktiveren Projektfinanzierung schwieriger geworden. Viele Banken verlangen oft höhere Vorvermietungsquoten als vor der Insolvenzwelle, oft mindestens 50 Prozent. Gleichzeitig lässt sich eine Vorvermietung schwerer erzielen, da weniger große Flächen nachgefragt werden. Daher werden mehrere mittelgroße oder kleinere Mieter benötigt. Allerdings sinkt mit abnehmender Flächengröße tendenziell die Bereitschaft, sich frühzeitig an eine Fläche zu binden, was eine Vorvermietung und den Projektstart wiederum erschwert.“ So wurden in den vergangenen zwölf Monaten in den Top-6-Städten nur 24 Flächen mit mehr als 10.000 m2 vermietet, was unter dem Zehnjahresdurchschnitt von 35 Abschlüssen liegt.

Zunehmende Leerstände üben Druck aus

Die Spitzenmiete stieg im Vergleich zum Vorquartal im Durchschnitt der Top-6-Städte um 2,2 Prozent. Die Durchschnittsmieten sind um 1,9 Prozent angestiegen. Vor dem Hintergrund der Angebotsausweitung durch steigende Leerstände dürften die Mieten aber zukünftig unter Druck geraten. Denn die Leerstandsrate der Top-6-Städte stieg im Vergleich zum dritten Quartal um 20 Basispunkte auf 6,5 Prozent. Rotberg beobachtet: „Der durch die steigenden Leerstände verschärfte Wettbewerb unter den Vermietern führt auch zu einer höheren Verhandlungsbereitschaft. Viele Mieter fordern mehr Flexibilität, wie etwa kürzere Laufzeiten, jährliche Kündigungsmöglichkeiten oder Optionsrechte für die Zu- oder Abmietung von Flächen. Und obwohl die Anforderungen für viele Vermieter schwer umsetzbar sind, zeigen sie sich im Gegensatz zur Vergangenheit aufgrund des Nachfragerückgangs zumindest verhandlungsbereiter.“

Ausblick: Auf die Wirtschaftslage kommt es an

Jan-Niklas Rotberg schaut voraus: „Sobald sich die wirtschaftlichen Unsicherheiten jedoch auflösen, dürfte der Bürovermietungsmarkt an Dynamik gewinnen. Gleichzeitig dürfte sich die Nachfrage weiter in Richtung hochwertiger Flächen verschieben, wodurch diese (noch) knapper werden könnten. Denn der Teufelskreis aus hohen, von den Banken geforderten Vorvermietungsquoten, die schwerer zu erfüllen sind, dürfte zu einer rückläufigen Projektpipeline führen. Kapitalstarke Entwickler und mutige Investoren könnten diese Lücke nutzen.“